זו גם שלנו, על ההנפקה של שלנו גרופ שבוטלה

השבוע התרחש אירוע מעניין בקנה מידה משפטי: חברה הגישה לבורסה תשקיף לקראת הנפקה, תכננה לצאת לסבב גיוס אצל משקיעים מוסדיים, ובעקבות ביקורת ציבורית ולחץ ציבורי משכה את ההנפקה. בדרך, החברה הצליחה לחשוף חלק משמעותי מערוות מערך ההנפקות על ידי כך שניתנה לה הערכת שווי שלדעתי האישית תלושה מעט מיכולות הביצוע של החברה. אבל, השקיפות הרבה של התהליך אפשרה לנו ללמוד הרבה על כיצד מתנהלת חברת היי-טק שמעוניינת להנפיק, וגם, מה אפשר לעשות אם אתה רוצה כסף, והרבה ממנו. אני לא חושב שהדבר נובע מחמדנות של בעלי המניות, אלא דווקא מכך שהמשקיעים שם אינם משקיעי היי-טק מסורתיים, ואסביר.

אז נתחיל בכמה דברים כדי ליישר את מגרש המשחקים. תיק החברה המלא של שלנו גרופ מצוי כאן, וכל אחד יכול לגשת אליו. התשקיף מצוי כאן, ואני אפנה למסמכים מכאן ומשם. שלנו גרופ בע"מ הוקמה בשנת 2014 בתור חברת מיוזיק מסנג'ר בע"מ, כלומר חברה שמטרתה לקדם אפליקציה אחת (ככל הנראה) בתחום המוסיקה:

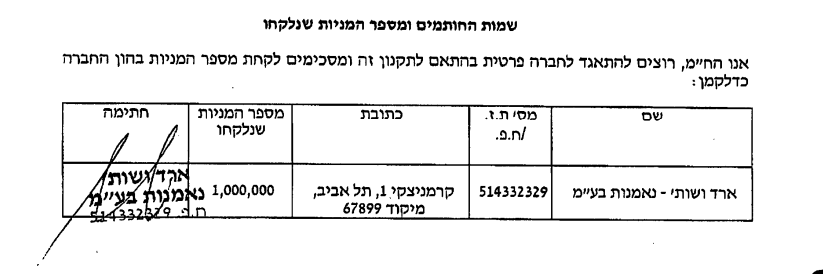

בעלי המניות הראשונים בחברה הם חברת נאמנות בשם ארד ושות' חברה לנאמנות. חברת עורכי הדין שמייצגת את החברה, גם בדיון בכנסת על האפליקציות שלה. הדבר אינו חריג בסטארטאפים ובעיקר כאשר היזמים מעוניינים להבטיח כי כאשר אחד מהם יפרוש אז הוא לא יקבל את כלל המניות שלו. במצב כזה, הנאמנות מוגדרת על ידי החברה ומובשלת לאורך זמן כך שהיזמים מקבלים את המניות שלהם במנות. אבל כאן לנאמנות יש חשיבות נוספת, כיוון שבתשקיף עולה כי חברת הנאמנות טוענת כי היא בעלים, ולא רק בעלים בנאמנות, של מספר אחוזים בחברה.

בסמוך להקמת החברה, מבוצעת העברת מניות. ככל הנראה התקיימו חלק מהתנאים לנאמנות וחלק מהיזמים מקבלים את המניות ברישום על שמם. ועדיין, היזמים עצמם מחזיקים בחלקים קטנים מאוד ביחס לחברת הנאמנות של ארד ושות'.

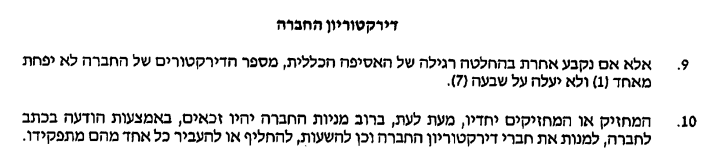

בדרך כלל, במצב כזה (חודש לאחר ההקמה) מדובר על יצירה של Co-Founders, אנשים אשר מצטרפים לחברה בתור מייסדים. אלא, שבמקרה הזה תקנון החברה קבע כי מי שזכאי למנות את הדירקטוריון (הגוף שמנהל את החברה בפועל) הוא מי שמחזיק את רוב מניות החברה. במקרה שלנו, רוב מניות החברה עדיין מוחזקות על ידי חברת "ארד ושות'", שהיו זכאים למנות את דירקטוריון החברה בצורה בלעדית.

אלא, שבסמוך להקצאת מניות זו, הוחלף התקנון הראשוני, והפך להיות עוד יותר קיצוני. לפי השינוי בתקנון מיום 01.06.2014, ODK, שמוגדרת בתקנון כ"עודד קובו או תאגיד בשליטתו או נאמנות שהוא מוטב שלה", רשאית למנות את כל הדירקטורים. קובו באותה התקופה היה מעורב עד שיא בחברת Pheed, וסביר להניח שלא היה לו הזמן המלא להיות מנכ"ל בשתי החברות. בחודש ספטמבר 2014 מכר קובו את Pheed וככל הנראה רק אז החל להיות פעיל במאה אחוז בחברה.

באותה העת, קובו אינו מוגדר כבעל מניות בחברה, והנאמנות של חברת ארד ושות' אינה מוגדרת לטובת קובו בספרי החברה. אבל, כרגע, לפני גיוס ההשקעה הראשונית בחברה, קובו הוא בעל שליטה אבסולוטית בחברה. עודד קובו הוא איש עסקים ישראלי, המתגורר גם בחו"ל ואשר לפחות לפי ספרי החברה הוא הרוח החיה מאחורי החברה.

בחודש ספטמבר 2014, חצי שנה אחרי הקמת החברה (ובסמוך למכירת Pheed), מבוצעת בחברה השקעה משמעותית ראשונה של כ2.5 מיליון דולר. בהשקעה זו, רוכשים בעלי מניות רבים מניות לפי שווי של 18 דולר למניה והמניות עוברות פיצול של אחד ל48. בהשקעה עצמה, באפליקציית "מיוזיק מסנג'ר", השתתפו בעיקר אמנים מתחום המוסיקה, מה שלהערכתי האישית נובע מכוונת החברה להשקיע בתחום זה, ולקוות כי המשקיעים מתחום זה לא רק יביאו את ההון שלהם, אלא גם יוכלו לסייע באמצעות קשרים. כך, לדוגמא, הגב' Onika Maraj הידועה בכינוי Niki Minaj, השקיעה סך של כ-175,000 דולר. סך נמוך יחסית לשווי של האמנית, ודי זניח עבורה, אבל משמעותי לחברה. בסיבוב עצמו לא השתתפו משקיעים "מסורתיים" מתחום ההיי-טק, כאלה שניתן למצוא בסטארטאפים אחרים, וזה גם לטוב וגם לרע.

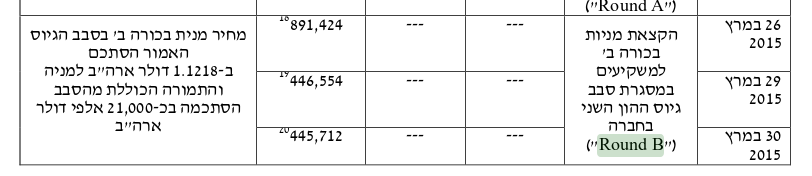

חצי שנה שוב עוברת, והחברה מגייסת 21 מיליון דולר (התקשורת כמובן מדווחת על 30), לפי שווי משמעותי בחברה. הגיוס מבוצע ברובו על ידי רומן אברמוביץ' ועל ידי מספר משקיעים נוסף. הגיוס מבוצע בתנאים שנראים יחסית סטנדרטיים, אם כי די מהירים. החברה קיימת שנה בדיוק וכבר עברה שני סבבי גיוס. זה מאוד זריז, ואם צריך למצוא דוגמא נוספת לקצב זה ניתן להסתכל על חברת Mobli של משה חוגג (שלאחר מכן קנתה את חברת Pheed של קובו). מובלי גייסה בספטמבר 2011 4 מיליון דולר, ושנה לאחר מכן גייסה 22 מיליון דולר. לחברת SnapChat היה שנה וחצי בין סיבוב ההשקעה הראשון והשני, וחצי שנה בין הסיבוב השני והשלישי, אינסטגרם החזיקה שנה בין סבבי הגיוס שלה, וגם וואצטאפ היתה על שנתיים מרחק בין סבב גיוס למשנהו. כלומר, המרחק של סבבי הגיוס: חצי שנה בין אחד לשני, הוא חריג במיוחד בנוף הזה.

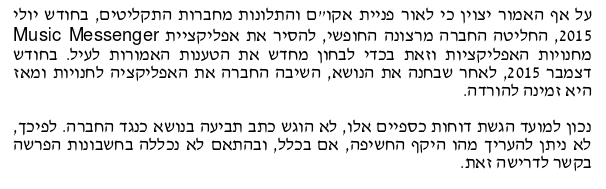

עכשיו, בסמיכות רבה לסבב הזה (שלושה חודשים לאחר סיומו), החליטה החברה להסיר מחנות האפליקציות את האפליקציה היחידה שהפעילה באותה העת, מיוזיק מסנג'ר. הדבר היה לחצי שנה, לדברי החברה בתשקיף.

במצב כזה, חברה שגייסה למעלה מ-20 מיליון דולר נותרת ללא כל אפליקציה בחנות, וזו חיפשה מה לעשות ושינתה את שמה. הבקשה הראשונה הוגשה לשם "מ.מ אפליקציות בע"מ" (שסורב). שינוי השם מעיד על מחשבה לPivot, שינוי כיוון, והתחלת בדיקה של מה אפשר לעשות עם הכסף שנותר. כמובן, שזו לא הפעם היחידה שבה מטעמים משפטיים פונים לסטארטאפ וגורמים לו להסגר. איתי אדם, יזם נהדר, סבל ממקרה דומה כאשר אינסטגרם החליטה בבריונות לסגור את הסטארטאפ שלו על ידי סגירת ערוץ החמצן העיקרי שלו; לאיתי היתה היושרה להחזיר ליזמים את הכסף, וזה גם מה שהוביל כנראה לכך שהוא הצליח לגייס כסף לסטארטאפ הבא בלי רעיון ובלי שורת קוד אחת, אבל במקרה של מיוזיק מסנג'ר היזמים מחליטים להמשיך עם אפליקציות אחרות.

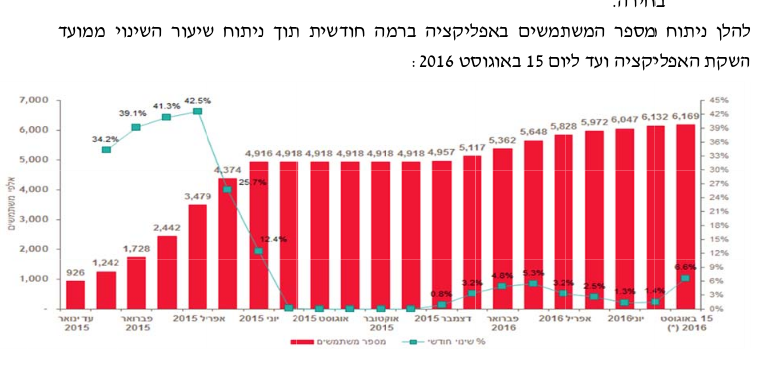

בחודש ספטמבר משיקה החברה את "מיסטר רדיו", שזוכה להצלחה מסוימת, ובחודש דצמבר היא שוברת את השוק עם אפליקציית בליינדספוט שמקבלת גב של יחסי ציבור ממחוקקים היסטריים. בחודש דצמבר גם החברה מחזירה את מיוזיק מסנג'ר לחנות האפליקציות במתכונת חדשה, ככל הנראה לאחר שינויים משפטיים. האפליקציה (כמו רוב האפליקציות של שלנו גרופ) עצמה מדשדשת גם במספר ההורדות, כאשר לאחר החזרה האפליקציה עצמה ככל הנראה הוסרה מרוב הטלפונים, והמדידה בתשקיף עצמו היא של הורדות\התקנות ולא של משתמשים פעילים יומיים (הסטנדרט היום במדידה).

עכשיו, מה עושה חברה שחצי שנה לא מצליחה להתרומם מבחינת מספר התקנות, שקצב שריפת המזומנים שלה הוא מיליון דולר בחודש? כפי שניתן לראות מדו"ח הרווח וההפסד של החברה, מיום 31.12.2015 ועד ליום 31.03.2016 שרפה החברה מעל לשלושה מיליון דולר. בקצב כזה, ובהנחה שהחברה לא הורידה את הקצב (ואף העלתה) ושעדיין אין לה הכנסות, הרי שבתוך שנה מהיום היא תתרסק. עומר כביר, מאיר אורבך ודרור רייך סקרו את האפליקציות של "שלנו" והגיעו למסקנה שמדובר באפליקציות בעייתיות שרחוקות מהשלמה, וגם ביתר הכתבות ההתייחסות היתה דומה.

לחברה כזו יש שתי אפשרויות. הראשונה היא לסגור ולהכיר בהפסד כחוב אבוד. במצב כזה, המשקיעים לוקחים את ההפסד שלהם ומקזזים אותו עם רווחים ממקומות אחרים. זה הגיוני, זה חלק מה"סיכון" במונח "הון סיכון". האפשרות השניה היא ללכת לגייס כסף. עכשיו, גיוס של 50 מיליון דולר זה לא משהו חריג. אינסטגרם עשתה את זה, וייז עשתה את זה (רק שלושים מיליון דולר, אבל בקטנה), גט טקסי עשתה את זה (שלוש מאות מיליון דולר, גם בקטנה). אפשר ללכת לקרן הון סיכון ולהביא ממנה כסף כזה. הבעיה היא שקרן הון סיכון היא גוף רציני, שבודק, משקיע זמן וגם ממנה דירקטור בחברה כדי לפקח על הכסף שלו. האפשרות השניה היא לפמפם יחסי ציבור ולהנפיק בבורסה. ל"שלנו גרופ", לעומת זאת, יש מורשה חתימה יחיד, והוא מר קובו.

להנפיק בבורסה חברה בת שנתיים בלי הכנסות? ובכן, זה סטארטאפ. אז מה עשתה שלנו? השימוש של שלנו בכלי ההנפקה הוא דרך מהירה וזולה לקבל כסף. אבל שלנו לא חשבתה שהממזרים האלה ישנו את הכללים פתאום. אחרי הנפקות בעייתיות רבות בבורסה של חברות במצב מפוקפק עוד יותר (פרויקטים לחיפושי נפט, חברות להשקעה בנדל"ן בחו"ל, וכדומה), פתאום נטפלים אליהם. מדוע? האם זו שנאת מצליחנים או שהתשקיף היה עשוי כה טוב שאפשר לציבור סוף סוף להבין מדוע לא כדאי לו להשקיע ב"שלנו"? לכו תדעו.

אז מה אתה יכול לעשות אם אתה יזם שצריך חמישים מיליון דולר? התשובה היא שבדרך כלל אתה צריך ללכת למשקיע אחד או שניים, כאלה מקצועיים. אם יותר מדי משקיעים מקצוענים דוחים אותך, אולי באמת אין לך סיכוי להצליח.

תודה על הפוסט המענין יונתן . ראוי רק לציין, שתקנון , אינו בבחינת " כזה ראה וקדש " עושק של בעלי מניות מיעוט , או החלפת שם שנועדה להונאה וכדומה …. יכולים להיות בהחלט מושא לעתירה לבית משפט , על מנת לקבל סעד מתאים , הנה , מתוך חוק החברות , תשנ"ט 1999 , הנה :

191. (א) התנהל ענין מעניניה של חברה בדרך שיש בה משום קיפוח של בעלי המניות שלה, כולם או חלקם, או שיש חשש מהותי שיתנהל בדרך זו, רשאי בית המשפט, לפי בקשת בעל מניה, לתת הוראות הנראות לו לשם הסרתו של הקיפוח או מניעתו, ובהן הוראות שלפיהן יתנהלו עניני החברה בעתיד, או הוראות לבעלי המניות בחברה, לפיהן ירכשו הם או החברה כפוף להוראות סעיף 301, מניות ממניותיה.

(ב) הורה בית המשפט כאמור בסעיף קטן (א), יובאו בתקנון החברה ובהחלטותיה השינויים המתחייבים מכך, כפי שיקבע בית המשפט, ויראו שינויים אלה כאילו נתקבלו כדין בידי החברה; עותק מן ההחלטה יישלח לרשם החברות, ואם החברה היא חברה ציבורית – לרשות ניירות ערך.

192. (א) בעל מניה ינהג בהפעלת זכויותיו ובמילוי חובותיו כלפי החברה וכלפי בעלי המניות האחרים בתום לב ובדרך מקובלת, ויימנע מניצול לרעה של כוחו בחברה, בין השאר, בהצבעתו באסיפה הכללית ובאסיפות סוג, בענינים האלה:

(1) שינוי התקנון; "

עד כאן הציטוט :

עיננו הרואות , אפילו שינוי תקנון יכול להיות מושא לסעד מבית משפט . מעבר לזה , ישנה גם אפשרות כמובן , למימון המונים על מנת לגייס כספים לחברה במצב דנן , דבר זה הולך וצובר תאוצה בעולם וגם בארץ , אלא שעל פי חוק ניירות ערך , זה לא יכול כמובן להיות תאגיד מדווח שכמובן כבר נסחר ומדווח כפי המתואר בפוסט .

תודה

רק לכל המעונין , לגבי מימון המונים , אפשר לגשת פה , חוק ניירות ערך , סעיף 15ב ( 4א ) הנה :

https://www.nevo.co.il/law_html/Law01/308_001.htm

תודה

https://m.youtube.com/watch?v=tureM1PDQrI

לכל המעונין , בית משפט בצרפת , פסק שאזהרות ברשת הפייסבוק , בין מנויים , לגבי מיקום מצלמות רדאר ( מהירות , תעבורה ) הינם חוקיים , כאן באנגלית פוסט על כך :

http://www.thenewspaper.com/news/50/5039.asp

למי שקורא צרפתית , ההחלטה גופא כאן :

http://www.thenewspaper.com/rlc/docs/2016/fr-faceboook.pdf

להתראות

יונתן ( וכל המעונין ) אם לא קראת עדיין ( פרופ' קרין נהון על המאגר הביומטרי ) אז כאן :

http://www.the7eye.org.il/218359?utm_source=%D7%A0%D7%99%D7%95%D7%96%D7%9C%D7%98%D7%A8+%D7%94%D7%A2%D7%99%D7%9F+%D7%94%D7%A9%D7%91%D7%99%D7%A2%D7%99%D7%AA&utm_campaign=a7da99d8e6-2016_09_14&utm_medium=email&utm_term=0_129fd9aff8-a7da99d8e6-21558365

להתראות